Marché français de l’AVoD et des FAST : cinq enseignements clés de l’étude AVoD Market Report

NPA Conseil et Médiamétrie ont publié en juillet le 2e volet de l’étude AVoD Market Report, consacré à l’organisation du marché en France. Cet ensemble en trois volets a été lancé fin 2022 par NPA Conseil afin de suivre tout au long de l’année 2023 le développement de l’écosystème de l’AVoD, des FAST et plus globalement de la CTV. Il capitalise sur la veille stratégique de Médiamétrie et de NPA Conseil, sur les insights de leurs études de référence, mais aussi sur des entretiens avec les acteurs clés du marché (près de 70 structures rencontrées à ce jour).

L’étude fait notamment ressortir cinq points clés :

- Une offre qui s’est premiumisée, intégrant des contenus largement régionalisés, des chaînes plus adaptées au public français et éditées par des ayants-droits de premier plan, en attendant l’arrivée prochaine d’acteurs-phares de la TNT (Altice, France Télévisions, ARTE) ;

- Une notoriété en forte progression, et un usage qui a doublé en l’espace d’une saison, mais un enjeu qui persiste du côté de la distribution, et de l’entrée de l’AVoD et des FAST dans les offres des opérateurs français ;

- Un marché publicitaire d’un peu moins de 10% d’un total CTV encore largement dominé par YouTube au premier semestre 2023,

- Une promesse de revenus encore très modeste pour les éditeurs qui se concentrent sur une chaîne unique, et des coûts – techniques notamment – qui peuvent représenter 40% du revenu généré ;

- Des modèles de partenariats variés entre éditeurs de chaînes FAST et plateformes de distribution, entre retour à la cession « sèche » de droits, proche du modèle cabsat, et partage d’inventaires et de revenus pour une chaîne apportée par l’éditeur, qui faisaient la spécificité initiale du modèle FAST.

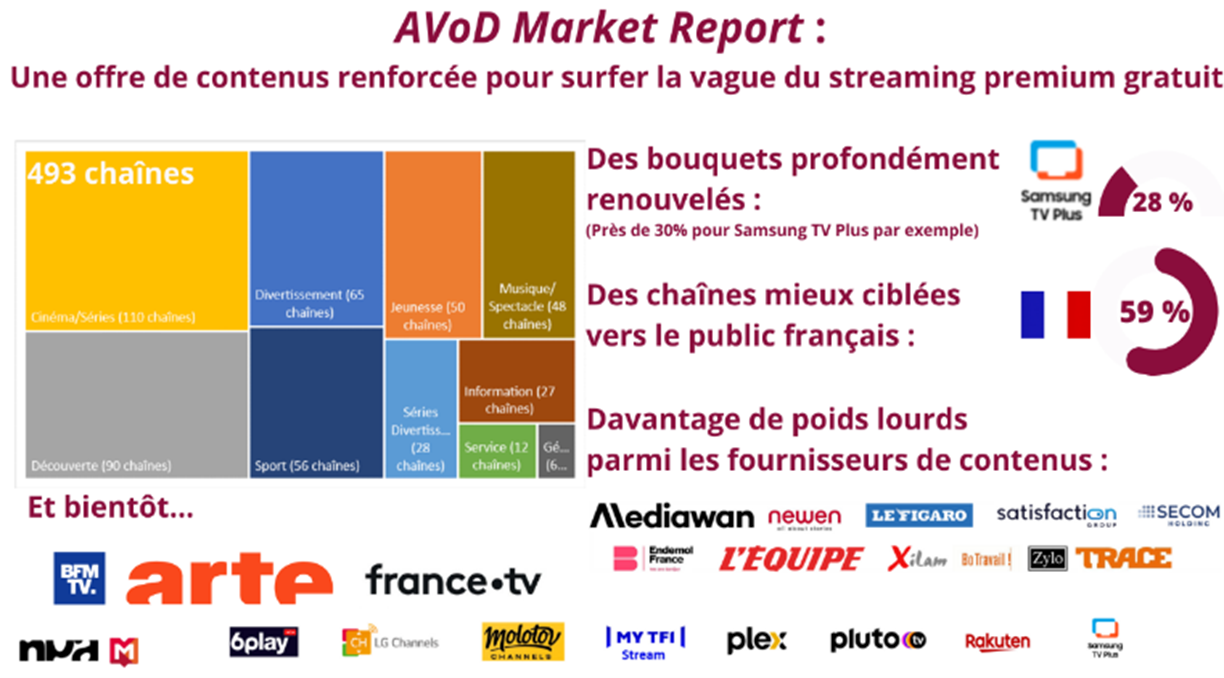

Une offre renouvelée et « premiumisée »

Pour les plateformes de FAST opérant sur le marché français (Pluto TV, Samsung TV Plus, Rakuten TV ou encore Molotov Channels), le renforcement qualitatif a primé sur la démarche quantitative au cours du printemps, et les line-up ont été profondément renouvelés (pour près de 30% en six mois, par exemple, pour Samsung TV Plus).

Le mouvement de premiumisation s’est traduit par la montée en puissance de l’offre de chaînes diffusées en français et spécifiquement conçues pour le public hexagonal (près de 90% aujourd’hui pour les leaders Pluto TV et Samsung TV Plus), et par l’arrivée de nouveaux acteurs de référence du paysage audiovisuel français (Newen, Satisfaction…).

Si l’on compte 77 éditeurs différents pour les 292 chaînes FAST diffusées en langue française, dix-huit d’entre eux pèsent à eux seuls pour 80% de l’offre :

- Producteurs comme Endemol / Banijay, Bo Travail, Newen, Satisfaction ou Xilam…

- Editeurs tels qu’Euronews, L’Equipe, Secom ou Trace TV…

- Ou agrégateurs spécialisés, à l’exemple de Zylo et Fast Media.

Mediawan est aujourd’hui le premier fournisseur de l’offre de chaînes FAST en France, avec 15 chaînes bâties autour de marques programmes appartenant au groupe (Alerte à Malibu, Chérif, Les filles d’à côté, Toute une histoire…) qu’il les édite en direct (un tiers) ou qu’il en ait cédé les droits à Samsung TV Plus ou à Pluto TV.

Inversement, certains « pionniers » dont l’offre ne correspond plus aujourd’hui aux standards recherchés perdent leur place sur les plateformes, à l’exemple d’Alchimie, qui cessera d’ici à la fin octobre ses activités d’agrégateur de chaînes FAST.

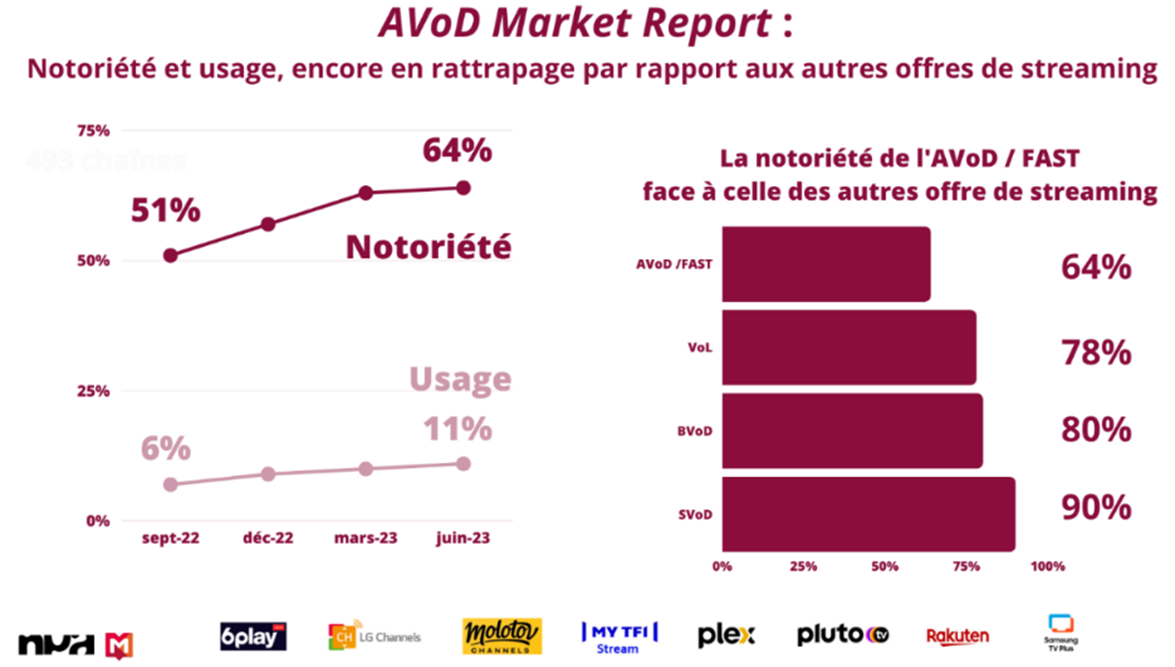

Des usages en progression qui restent subordonnés à une plus large distribution

En l’espace d’une saison (juin 2023 vs septembre 2022, la notoriété de l’AVoD et des FAST a gagné 13 points sur l’ensemble des 15 ans et plus (1), avec un pic à 69% chez les 35/49 ans, et l’usage (visionnage de programmes au moins une fois au cours du dernier mois) a presque doublé (x2,5 concernant les 25/34 ans). L’AVoD et les FAST bénéficient notamment de l’équipement toujours croissant en smart TV (54% des foyers français en étaient équipés à la fin du premier semestre1).

Mais continuer à développer la prise en main suppose d’intégrer les offres des fournisseurs d’accès à internet, en France tout particulièrement compte tenu du poids qu’ils y conservent. En Europe, plusieurs opérateurs clés (Deutsche Telekom, Virgin Media, Vodafone ou encore Orange en Espagne) ont engagé cette intégration. D’après les informations recueillies dans le cadre de l’étude AVoD Market Report, l’un des leaders français, au moins (parmi Bouygues Telecom, Free, Orange et SFR) devrait leur emboiter le pas avant la fin de 2023.

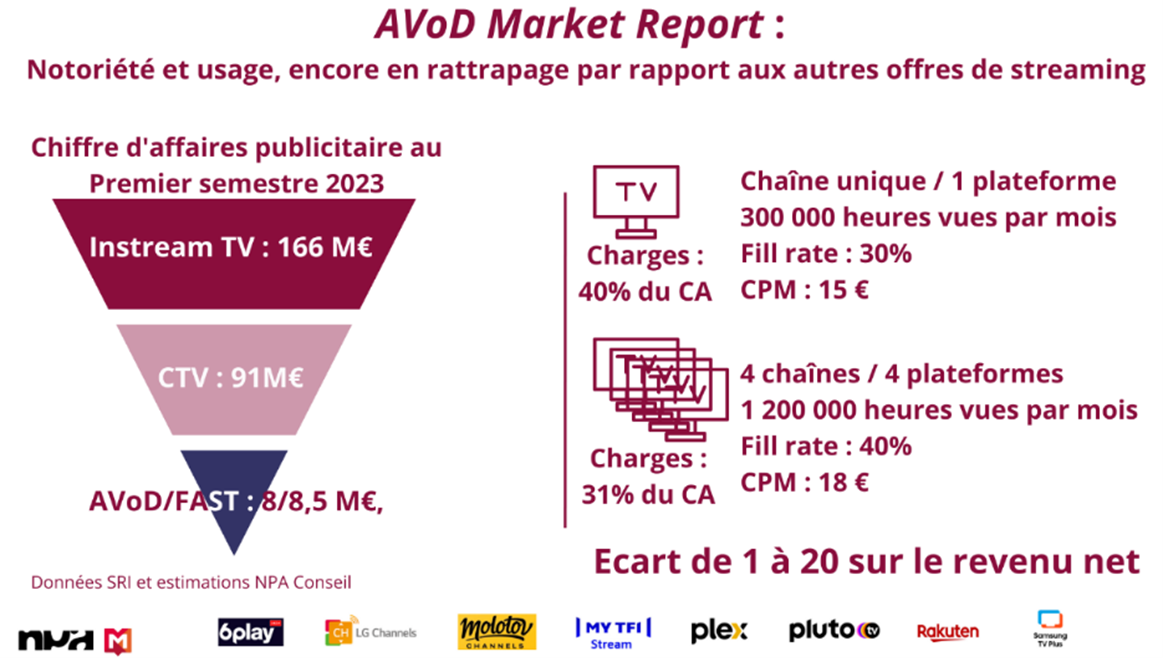

Monétisation : rentabilité aléatoire pour un éditeur mono chaîne et mono plateforme

Pour l’année 2022, NPA Conseil estime à 15 M€ le chiffre d’affaires réalisé par l’ensemble des services d’AVoD et des chaînes FAST, en France, soit trois fois plus qu’en 2021 (5 M€), et environ 5% de l’ensemble instream TV (296,7 M€ d’après l’Observatoire de l’e-Pub du SRI (2)).

Sur la base d’une part de marché stable, on peut évaluer les recettes pour le premier semestre 2023 dans une fourchette 8/8,5 M€.

Comme l’établissent les simulations des business plan effectuées dans le cadre de l’étude AVoD Market Report, les perspectives de revenus sont limitées pour un éditeur n’exploitant qu’une chaîne, et sur une seule plateforme, et ont du mal à équilibrer les coûts liés à l’activité (programmation, habillage, auto-promo, production du play out, régie publicitaire coût de diffusion) qui peuvent représenter 40% des montants facturés.

Cela conduit les détenteurs de droits à suivre des stratégies variables :

- Revenir au business traditionnel de ventes de droits, pour des tarifs qui s’approchent du marché des chaînes cabsat, en négociant un MG ou un flat fee, pour la concession d’un droit puissant destiné à la réalisation d’une chaîne mono IP dont la plateforme a la maîtrise complète.

- Inscrire le développement de l’AVoD et des FAST dans un projet plus structurant, comportant un bouquet de 3 à 4 chaînes, assurer leur large distribution pour en optimiser l’audience monétisable, gagner en expertise sur l’insertion de la publicité avec l’aide des intégrateurs techniques (les leaders sur le marché français Amagi et OKAST, notamment).

Dégager pour l’ensemble du marché des taux de croissance supérieurs à 20%, tels qu’on les constate dans les marchés les plus dynamiques (Etats-Unis, Royaume-Uni, Allemagne…) supposera du côté des plateformes de muscler leurs équipes commerciales (rarement plus de 3 ou 4 personnes à ce jour) afin d’améliorer les taux de remplissage, mais aussi de dépasser le ciblage contextuel et/ou socio-démographique qui prime aujourd’hui, afin de mieux défendre la valeur du CPM. Celui-ci n’a pas sensiblement progressé début 2023 et reste proche de 15€ en moyenne.

(1) Baromètre OTT NPA Conseil / Harris Interactive

(2) L’instream TV cumule publicité TV segmentée (TVS), revenu publicitaire des plateformes de replay, via les box d’opérateurs, et CTV, dont l’AVoD et les FAST

Pour consulter l'intégralité de ce communiqué, cliquez sur l'icône de téléchargement ci-dessous.

Téléchargements

des médias

édition

définitions